「給料が上がっているのに、なぜか手取りが増えない」

「働いて昇給しても、実際に自由に使えるお金が増えた気がしない」

この疑問は、多くの働く世代に限らず アルバイトの学生もパート主婦も多くの人が抱えている悩みです。

つまり、働いたら負けなんだよ。

五月蝿い。クソニートが。

家計の見直しや節約をしても、思うようにお金が貯まらず 苦しい生活を余儀なくされたり、あるいは働く意欲を失ったり、子供を持つことを諦めたり…

手取りが増えず自由に使えるお金が少なくなることは、あなたの人生の選択肢を狭めることでしょう。

そしてその背景には、社会全体の構造的な問題が潜んでいることを指摘したいと思います。

その社会的な構造の問題とは、少子高齢化と社会保障です。

難しそうだな…

大丈夫だ。これから解説する内容は全て「一切の前提知識を必要としない」で読めるように配慮した。

この記事では「なぜ、あなたの手取り収入が増えないのか?」と題しまして、その背景にある社会保障制度の現状と課題を分かりやすく解説します。

また、将来の不安を軽減するために私たちができる対策や、今後の社会保障改革の方向性についても触れていきます。

社会の闇を理解し、あなたの手取りが増えない理由を今一度考えていただければと思います。

この記事を書いた人 / 本ブログの結論

はじめまして。「論文解説お兄さん」を自称している、Murasaki(むらさき)だ。

友人兼水先案内人のニートです!

はじめまして。この記事を書きました Murasakiと申します。

論文を用いて、少しでも人生が明るくなるようなお手伝いをする情報発信をしています。

マルボロの赤を愛煙する喫煙者です。

詳細につきましては、以下の記事をご確認ください。

このブログでは、ほとんどの場合論文の引用や信頼できる公的機関等が発表した統計データの一次情報を引用して、一貫した主張を展開するスタイルを徹底しています。

ポリコレ、道徳、倫理、配慮… これらを超えた先にある「目を背けたくなるような現実」を、恐れることなく描き出していく「リアリズム全開サイエンスマガジン」です。

ブログ村のランキングにも参加しています。

もしこの記事を読んで「知的好奇心を刺激されたな」と感じたら、以下のリンクをクリックしてください!

サブスクリプションもはじめました。毎月コーヒー1杯の金額で、私の書いたすべての有料記事が読み放題になります!

ぜひ、ご支援いただけると幸いです🥺

サブスク加入に迷っている方は、ぜひここから先の無料パートを読んでみてくれ。

脳ミソが揺さぶられる知的好奇心の快楽を見せてやろう。

うおっ。自信満々だね

また、YouTubeチャンネルも開設しました!

こちらもぜひ、チャンネル登録のほど よろしくお願いいたします!

さて、ここから先は長くなりますので 先に簡潔に結論を述べておきましょう。

このブログの結論は

となります。

また、過激なことを…

データなどの客観的事実に基づいて考えた結果こうなった。

この記事をちゃんと読んで、どんな結論に達したかあなたの意見を聞かせてほしい。

なぜ私がこのような主張をするに至ったか?そして、なぜあなたの手取りが上がらないのか?

ぜひ、ここから先の記事を読んで あなたの意見を聞かせてください。

超少子高齢化社会と社会保障

2025年に、団塊の世代と呼ばれる世代が全員後期高齢者(75歳以上の高齢者を指す)の仲間入りを果たしました。

日々のニュースでは、「子供の出生数が過去最低」「学習塾の倒産数が過去最低」等、少子高齢化を背景とした暗いニュースが頻繁に報道されるようになりました。

日本は超少子高齢化社会に突入し、それに起因したさまざまな問題が日本中から噴出するようになるでしょう。

日本はどうなるんだ…

これまで「普通」だと思っていたものが、実は普通でもなんでもなく 我々は大きな価値観の変更を迫られるだろう。

そして、社会の若者が減る一方で 高齢者はガンガン増えていきますから、この歪な非対称性がより一層若者を苦しめることは間違いないでしょう。

実際、今のペースだと2040年ごろには日本の高齢者数が過去最高になり そこから2070年になっても一貫して社会に占める高齢者の割合は増大し続けます。

2024年に内閣府が公表した「高齢社会白書」から引用します。日本の高齢者数は2040年ごろにピークを迎え 高齢者の割合は2040年以降も上がり続けます。

人口に占める高齢者数は2040~2045年にピークを迎えますが、今後もその割合は低かせず、2070年になっても一貫して上昇し続けることが判明しました。

また、このグラフの2025年以降の推定は 国立社会保障・人口問題研究所「日本の将来推計人口」の注意仮定を根拠にしていますが、少子化の加速度合いは 多くの推定よりも大きいため、このグラフよりも悪化している可能性が高いことに注意が必要です。

そんな社会には特大のリスクがいくつも存在するようになるでしょう。その典型例が社会保障です。

社会保障とは何か?

社会保障とは「社会保険」「社会福祉」「公的扶助」「保険医療・公衆衛生」の四つの柱で構成されている、国民の安心や生活の安定を支えるセーフティネットのことです。

例えば私たちが病気に罹り薬をもらいに行ったとしましょう。

そのとき本来の薬の値段よりも安く(通常は3割負担)購入することができますが、それは社会保険料を労働者が手分けして支払っているので、万一病気や怪我があっても 他の人が支払ってくれた社会保険料のおかげで安く購入できるためです。

自分が健康であるときは社会保険料を支払っているから、他の誰かを支えていることになる。

こうして、お互いに手分けして出し合うことで、いざという時に困らないようにしようというのが社会保障の発想だ。

このようにして、自分が健康であるときは分け合いながら出し合って、いざ自分が困ったときに助けてくれるのは社会保障です。

社会保障があるからこそ、私たちは安心して社会生活を送ることができるのです。

「…。」

「…。」

「…。」

果たしてそうだろうか?

100%どこかが具合悪くなる高齢者

これまで、社会保障は 自分が健康なときは支払って、万一何かがあったときに助けてくれるセーフティネットだと述べました。

怪我や大病のリスクは確率的に発生するので、ワンチャン大きな金額が必要になっても みんなで支え合う仕組みがあれば経済的に死ぬリスクを大きく減らすことができるでしょう。

しかし、この仕組みがワークするのは「多くの場合健康で、まれに怪我や病気をする」という前提があります。

換言すれば、100%どっかしら具合が悪くなる高齢者が激増することは それだけ負担が大きくなり、支え合いから一転して高齢者がひたすら若者の負担を吸い上げるスキームに早変わりしてしまうのです。

少子高齢化の最大の問題点の一つは、高齢者が激増して ひたすら高齢者が若者から大金を巻き上げる構造が完成してしまうという点だ。

なるほど。。、

このように

- 一部の人が確率的に具合が悪くなる : 支え合い

- 特定の属性の人間(高齢者)がほぼ確実に具合が悪くなる : 一方的な搾取

という関係になってしまっている以上、今後少子高齢化がますます加速する日本では社会保障の金額が激増し、そのほとんどが高齢者に消費されることは間違いないでしょう。

では実際にその金額がどの程度なのかを考えてみましょう。

どれくらいの金額が社会保障に注がれるか?

これまで、社会保障は確率的に大病や疾患が発生する状況下では 保険として機能する一方、ある特定の属性(今回は高齢者 )がほぼ確実にどこか具合が悪くなる場合 その属性の人間が一方的に社会保障を食い荒らすようになることを述べました。

確かに高齢者が多くなればなるほど、ほとんどの社会保障は高齢者に流れることになるでしょう。

では、その金額がどの程度の大きさなのか?をまじめに考えてみましょう。

社会保障 って言っても、そこまで負担する金額が大きくなければよくね?って思っちゃうけど。。。、

そんなことはない。

これから登場する金額は全て天文学的な数字のオンパレードだ。

まずは、社会保障がどの程度の金額なのか?について考えてみましょう。

2023年、社会保障給付金の総額は134.3兆円でした。これはアメリカの国防予算に匹敵し、世界中から天才をかき集めて利益を叩き出す一流企業の年間売上高よりもはるかに大きな金額になります。

134.3兆円って幾らやねん

だから、134,3兆円だってw

社会保障給付金の総額は134.3兆円であり、それだけの金額の大部分が高齢者に注がれていることを理解するべきです。

では実際に「負担と給付の偏りと、年代はの関係はどのようになっているか?」考えましょう。

社会保障の受益の年代別バランスを示したグラフを紹介します。

負担は現役世代にのしかかり、湯水のように高齢者の生命維持に注がれている実態がわかります。

このように、想像通りでしょうが 現役世代が稼いだお金は 現役世代の社会保障として使われているわけではなく、ほとんどが高齢者に注がれていることを知っておきましょう。

この歪な需給バランスは、今後の社会保障改革を考える上で基本になるだろう。

総額134.3兆円という天文学的な金額が、ほとんど高齢者に注がれている実態が見えたきたと思います。

では、134.3兆円に上る社会保険料給付金はいったいどこから出ているのでしょうか。

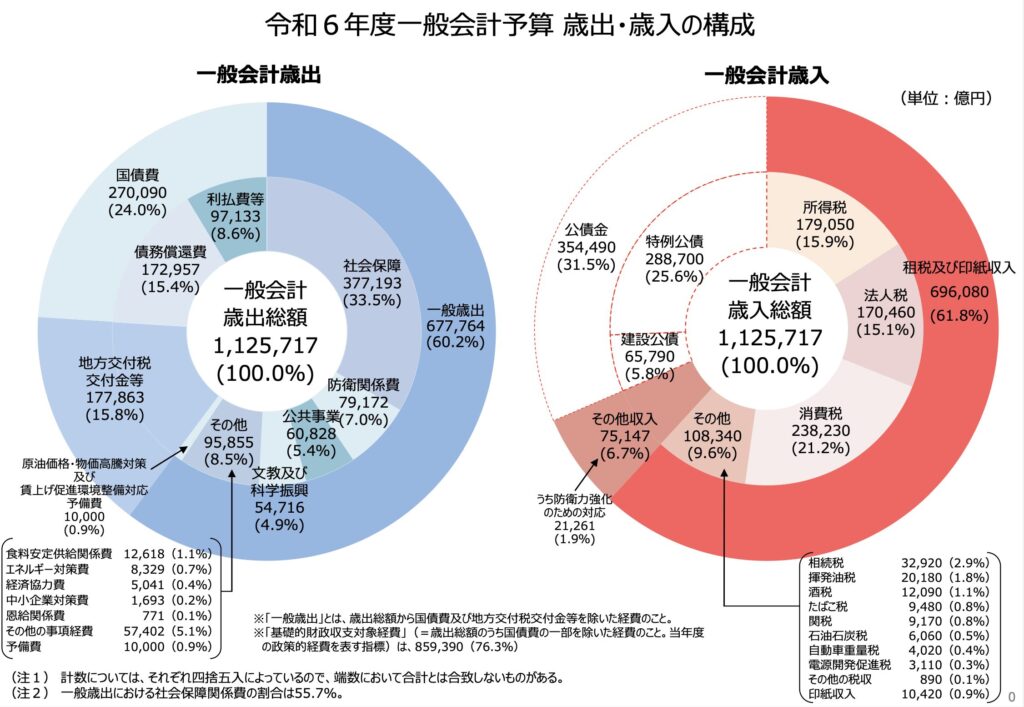

2024年に厚生労働省が発表した、社会保障の負担と給付についてのデータを紹介します。2024年の社会保障給付金の金額は137.3兆円で そのうち59.5%が主に労働者の支払った社会保険料、40.5%が国や地方の税金であることがわかりました。

これは一体何を意味するのか。

労働者は社会保険料を取られていますが、それだけでは到底足りないので 税金からも支援しているが、その税金も元を辿れば労働者が払ったものということです。

これだけの凄まじい金額が、ほとんど労働者の働いて稼いだお金に依存していることを知っておくべきでしょう。

徹底的に労働者から搾り取って、その金を湯水のように社会保障に注いでいることを知っておいてほしい。

やはり、働いたら負けなのか…

クソニートが「働いたら負け」と言っていますが、今の仕組みは明らかに「働いたら負け」である方向にインセンティブがあるようになっています。

そして、その勢いは止まらないでしょう。なぜなら社会保険料の負担は今後もますます増加していくことが予想されるからです。

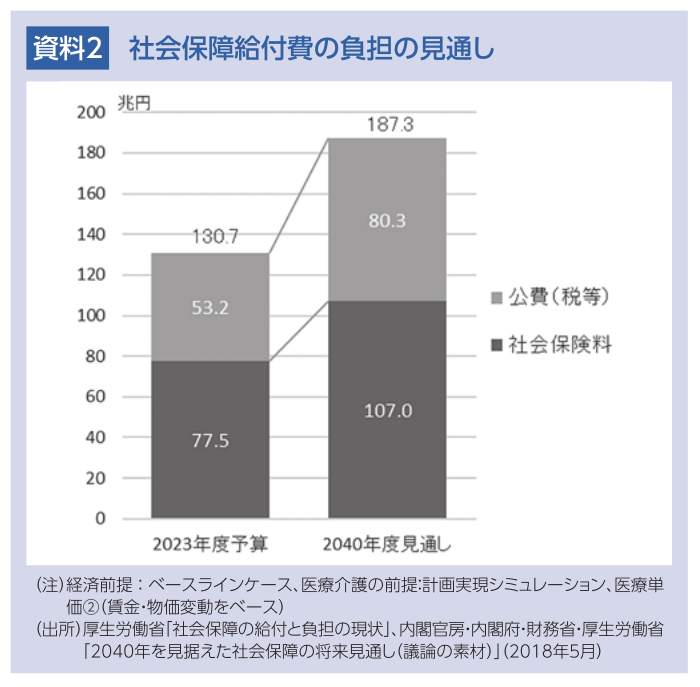

2018年 厚生労働省@社会保障の給付と負担の現状」からデータを紹介します。社会保険料給付金の金額は今後もますます増え、2040年には187.3兆円にのぼると推定されました。

これは2023年時点の社会保険料給付費と比較して43.3%アップです。

このようにして、社会保障給付金は今後もますます増えていくため、労働者の負担は今後も増え続けることを理解しておくべきです。

こんなに労働者に負担させたら、労働者から暴動が起こりそうだけど…

意図しているのかは不明だが、実は労働者の社会保険料の負担が小さくなるように見せかけたトリックが存在する。次はこれについて話そう。

これだけの金額を労働者に一方的に負担させて、やがて暴動になる… と思いきや 今のところそんな気配が全くないのが2025年の日本です。

なぜ、労働者は社会保障の負担がめちゃくちゃ重いことに気づかないのでしょうか。

給与明細を確認せよ

給料日、ワクワクしながら給与明細を手にして思わずため息… そんな経験が誰でもあると思います。

基本給や各種手当が記載されている一方で、控除欄に目を向けると、思った以上に社会保険料が引かれていることに気づきます。

その金額はズバリ、あなたの給与の15%です。

年収500万円なら、75万円が社会保険料で消える計算だ。

どっひゃ〜〜〜〜っ

年収500万円の労働者なら、社会保険料だけで毎年75万円引かれる… 毎月6万円以上が社会保険料で消える計算です。

社会保険料がなければ 毎年海外旅行にだって行けます。スーパーの買い物で多少の物価高でビビることもないでしょう。子供だって2人目3人目… と持つことができます。

あなたがたまに風邪をひいて病院に行ったとき、確かに社会保証があなたを助けてくれます。

しかし、あなたの払った社会保険料はそのほとんどが高齢者に注がれています。

よって、あなたは必要以上に社会保険料を支払っており、その浪費先は他人の老人への仕送り金なのです。

…とここまで話しましたが、ここには実は嘘が隠れています。

まだ何かあるの..。勘弁してくれ

ここからは、給与明細のトリックを紹介しよう。

実際は、今説明した金額の2倍社会保険料を払っている。

ここからは実際に、自分の給与明細を用意していただき それと照らし合わせながら確認していただくと、より理解度が向上するでしょう。

あなたの手取りが全然増えないことを理解できると思います。

給与明細のトリック

手元の給与明細を見ますと、社会保険料の欄にはさまざまな名目が記載されています。

年金保険料、健康保険料、介護保険料、雇用保険料…

これらの社会保険料は、毎月の給与から自動的に差し引かれています。

あなたの手取りが社会保険料によってどれだけ既存されているのかを、あなた自身の目でご確認ください。

ここにどんなトリックが仕掛けられているんだ…

結論から述べると、ある項目が給与明細には丸々記載されていない。

給与明細の引かれている項目を見ると、ゲンナリしてくるでしょう。

しかし、ここにはあるものが記載されていません。それは会社が負担している分の社会保険料です。

社会保険料は労働者と会社が半分ずつ支払っている(労使折半)計算になります。

しかしながら、給与明細には労働者負担分の社会保険料しか記載されておらず、言い換えれば会社負担分の社会保険料が全く見えなくなっており、実際は給与明細に記載されている2倍の社会保険料を負担していることになるのです。

すでに「社会保険料は15%だ」と述べましたが、実際は会社も同額を負担しているので 実際の負担割合は30%になります。

年収500万円なら150万円が社会保険料として消えていくのです。

待て待て。会社も同じ額を負担してくれているんだから 実際はお得なんじゃないのか???

二度とそんなことを外で言うなよ。

頭が悪いと思われて終了だ。今日、ちゃんと勉強してくれ。

年収500万円なら、社会保険料で会社が75万円、労働者が75万円で合計150万円…

一見会社が負担してくれるおかげで自分の負担が半分になったようにも見えます。しかしこれもトリックであることを覚えておきましょう。

確かにあなたの視点から見ると、会社が半分負担してくれて 負担が軽減したかのように感じます。

しかし会社の経理の人から見ると、会社の負担した社会保険料も含めて あなたを雇うための人件費です。

会社は、会社負担分の社会保険料も含めて 労働者に毎月出せそうな金額を決めます。

そこから諸々引かれて残った金額があなたの手取りです。決して会社が優しいから負担が半分になったわけではないです。

会社の支払う社会保険料も含めて人件費なので、本来はあなたが丸々もらえたはずの金額なのです。

若者代表の「たかまつなな」氏が、これを言い出した時は驚きました。この程度の理解度の人間が厚労省の年金部会に紛れ込んでお気持ち表明していた事実は驚嘆に値します。

このようにして、社会保険料はあなたの手取りを最も毀損しているものであると知っておきましょう。

高齢者は支払った金額よりはるかに多くのサービスを受け取っている

これまで、社会保険料は労働者だけでなく会社も同額を支払っているが、実態はそれらを含めて人件費なので、本来はあなたが受け取れたはずのお金であると述べました。

そして、会社負担分の社会保険料も含めて 社会保険料は30%ですので、年収500万円であれば150万円が社会保険料として取り上げられることを述べてきました。

確かに結構な金額取られているけどさ、今の高齢者も若い頃は社会保険料を払っていたんでしょ?

それも二度と口にするな。

今の高齢者が支払ってきた社会保険料なんて、カスみたいな金額だ。

ここまでの話を聞いて「でも高齢者も若い頃は社会保険料を払ってきたんだし、今はきついかもしれないけど将来的には返ってくるんでしょ?」と思った方もいるかもしれません。

そんなことはない と先に述べておきます。

そもそも今の高齢者は、若い頃大した金額の社会保険料を支払っていません。

にも関わらず、あれやこれやと行政の世話になって その負担はほとんど全て若者に押し付けているのです。

その証拠をいくつか紹介します。

まずは社会保険料の負担割合の推移を見てみましょう。

-5年毎-2048x1306.png)

上記のグラフを見ると、すでに紹介した通り2023年の時点で社会保険料率は30%に達しています。

しかし、時代を遡って1950年には、社会保険料率はわずか8%です。これは今の消費税よりも低い割合です。

現代の高齢者は若い頃ほとんど社会保険料を支払っていない… にもかかわらず支払った金額をはるかに超えるサービスを社会保障として受け取っているのです。現代の高齢者はまさしく「現役世代を喰らうサトゥルヌス」そのものです。

また、社会保険料の料率は年々増えていますが、これが意味するのは社会保険料の増加よりもも給与を増やさないと、あなたの手取りは全然上がらないことを意味します。

なんなら、社会保険料の他にも税金や国民年金等を納めているわけで、我々のお財布事情は年々厳しくなっていくことでしょう。

昔は物価も安かったんだから、払った金額が少なくなるのは当然じゃない?

いい質問だ!

これについては真面目に数値を比較しよう。

「昔は物価も安かったのだから、納める社会保険料が安いのは当然では?」

と考える方も多いかもしれません。

尤もな疑問です。。、が 実態は物価の上昇なんぞ比較にならないくらい 今の現役世代は社会保険料を納めていることを知っておきましょう。

一例ですが、国民年金は(年金の1階部分) こちらもやはり高齢者はほとんど納めていないです。

具体的には、1960年~2020年の間で、物価は5.3倍程度の上昇をしていますが、国民年金の負担は110倍になっています。

| 国民年金支払い額 | 物価指数(2020年基準) | |

| 1960年 | 150円 | 18.8 |

| 2020年 | 16,980円 | 100 |

更にそこに少子高齢化が追い打ちをかけます。

支える高齢者が増え、若者が減ると言うことはつまり 労働者の稼ぎからもっと奪い取らないと、今のレベルで老人を支えることは不可能であることを意味します。

「消費税反対!!」と叫び、歌って踊って指示を集める「れいわ新撰組」という政党がありますが、正直言って たかだか10%の消費税よりも 見るべきは社会保障でしょう。

103万円の壁の問題で一躍人気政党に躍り出た国民民主党ですが、103万円の壁の解決自体は否定しない一方 社会保障改革よりは優先順位は低いと言う印象が否めません。

このようにして、あなたの手取りを最も毀損しているのは社会保険料であり、しかもこのままだと 社会保険料は今後も増加していくので あなたの手取りは益々高齢者のために奪われていくことを理解するべきです。

社会保障をなくせとは言ってない 社会保障の無駄をなくせ

ここまで聞いて「社会保障がなくなったら、お前だって困るだろ!!!!」という反論が出てきそうです。

国語の現代文なら0点の反論です。筆者が一言も言ってないことを勝手に拡大解釈して意見を述べてはいけません。

では、どうしたいのか?どうするべきなのか?それは社会保障は無駄だらけなので、その無駄を削減し歳出をカットせよと言うのが私の意見です。

今まで議論されてこなかったのが不思議だが、社会保障には無駄が多すぎだ。

そこを丁寧に議論して、不要なら大胆にカットするべきだ。

なるほど。

確かに社会保障がなくなったらめちゃくちゃ困ります。

ワンチャン僕が大怪我してしばらく働けなくなったとき、助けてくれるのは社会保障です。

だからこそ社会保障を無くすのは反対の立場です。

…が、そこにはいくつもの無駄が隠れています。それらを正面から議論してカットしていくことが求められるでしょう。

高齢者は弁えよ

そして、過度な社会保障が注がれる先は高齢者です。

高齢者がたとえ反発してきても、明らかに無駄ならそこはカットするべきです。

カットできないと、今後日本の少子高齢化は益々深刻化するので どう考えても今の社会保障の仕組みを維持するのは困難でしょう。

高齢者が弁えないで喚くのは、はっきり言って社会の迷惑だ。

そして、高齢者に注がれる社会保障の無駄をカットする場合、注目しなければならない重要な視点があります。

それは、

- 高齢者は社会保険料をほとんど払っていないのに全サービスを受け取るのは傲慢だから弁えろ

- 将来世代の命の価値 >>> 若者の命の価値 >>> 高齢者の命の価値

と言うことです。

すでに述べた通り、社会保険料の料率は年々上がっており 言い換えれば高齢者はほとんど社会保険料を払っていません。にもかかわらず、自分が支払った以上の金額のサービスを受け取っています。

これは明らかに傲慢です。

更に、そんな他人の高齢者の生命維持のために現役世代の負担能力を明らかに超えているのは意味不明でしょう。

高齢者は働いておらず年金で生かさせていただいている立場です。そしてその原資は現役世代の稼ぎです。

換言すれば、現役世代が潰れたら高齢者も共倒れなのだから、もっと弁えてくれと言うことです。

年金で遊んでいるのに、現役世代からもっと取り上げて 現役世代が子供を持てないとしたら、それは流石にやりすぎです。しかも社会保険料を満額納めていないのですから、意見する資格すらないはずです。

現役世代が潰れたら明らかに高齢者も共倒れなのですから、どう考えても価値が高いのは現役世代です。

現役世代がちゃんと子育てをして新しい世代に命のバトンを繋いでいかなければなりません。そして将来の日本を作るのは、彼ら将来世代です。

明らかに価値が高いのは将来世代・現役世代です。

にもかかわらず、現役世代の稼ぎに依存して年金を受け取っているのにもっともっと取ろうとするのは意味不明です。

まぁ理屈はわかったけど、社会保障の無駄ってなんなのさ。

よし。いくつかの観点で明らかな無駄を紹介しよう。

医療の窓口負担 高齢者は1割

まず、医療の窓口負担です。

高齢者は病院に行くと、あらゆる治療が1割の負担で受けられます。

しかし、小学生以上の子供だって病院では3割の医療費を負担しています。にも関わらず高齢者は1割負担… と言うのは流石にわがままでしょう。

その上いくつかの研究で、医療の窓口負担を引き上げても健康被害はほとんどないのでは?と指摘されています。

健康被害はないとすれば、格安で何度も病院に行く必要はないでしょう。

高齢者は医療を格安で受けられるがゆえに、必要以上に病院に通って湿布を1割負担で貰って帰ったりとやりたい放題です。

実際病院で同窓会みたいにやっている高齢者を見たことがあるでしょう。彼らは暇だから病院に何度も足を運んで、さまざまな治療を格安で受けているのです。

もちろん、本人は1割負担ですが 残りの9割は現役世代が支払っています。

高齢者の窓口負担を増やして、過度な病院通いを抑制するべきです。

上の記事でも紹介したが、高齢者の医療窓口負担を3割にすると 即座に5兆円浮く計算だ。

5兆円って、デカイな。。、

小学生ですら3割負担なのに、高齢者は1割… このような明らかな「根拠なき高齢者優遇」をカットしないことには、他の無駄も改革できないでしょう。

高齢者の窓口負担3割は、社会保障改革の資金石なのです。

生活の全般に介助が必要 → 「それって寿命では???」

次に、高齢者の介護にも目を向けてみましょう。

今の日本では、老衰で生活の全般を介助なしで行えなかった場合 介護保険給付金でさまざまな支援が行われます。

言っておくけど、その支援は全部現役世代が払ってるからな。

うわぁ。。。。、

もしあなたが40歳で、骨折してしまったとしましょう。

しばらく働けないですが、さまざまな支援によって完治し 結果としてまた働けるようになって再び社会保険料を納めます。

このように、怪我や病気をしても 復活して生産活動に従事する見込みがあるなら社会が支援をするべきです。

しかし、老衰で動けなくなって100%助からないのに、その医療や介護の負担を現役世代の稼ぎに依存するのは迷惑です。

あなたの社会保険料は、本来は自分の家族や子供のために使いたいお金でしょう。それを回復の見込みがなく、なんなら感謝してくれるわけでもない見ず知らずの他人の高齢者の生命維持に利用することになんの意味があるのでしょうか?

「そんなことを言うな!!!!」

「生存権の侵害!!!!」

と喚き散らかす人の声が聞こえてきます。もちろん、生きたいのなら止めません。どうぞ、生きてください。

ただし、他人の若者が汗水垂らして働いて稼いだお金で醜く生命維持しようとするなら、それは社会の迷惑です。

生存権の侵害をするつもりは全くありません。どうぞ、自分のお金でなんとかしてください。

言い過ぎじゃ。。。、

そんなことはない。

そもそも今の高齢者は「介護保険料を満額納めていない」からな。

そもそも、介護保険料をちゃんと納めているのなら話は変わってくるのかもしれませんが 今の高齢者は介護保険料を満額納めていないことに注意が必要です。

なぜなら、介護保険料の徴収が開始されたのは2000年です。そして介護保険料の徴収は40歳から開始になります。

言い換えれば、2000年時点で40歳だった人は2025年現在65歳で、介護保険料を満額納めていますが それより年齢が上の人は介護保険料を満額納めていないのに全サービスを受け取っていると言うことです。

例えば、今の後期高齢者75歳以上は 10年分介護保険料を納めていないのに全サービスを受け取っているのです。

にも関わらず、身体が全く動かなくなって それでも生命維持のために若い人が稼いだお金を使おうとするなら、それは社会の荷物です。

終末医療

第一、この状態になるまであなたは生きたいですか?

こちらも、生存権を侵害する気はないので 身内にウザがられてもこの状態になりたいなら、どうぞどうぞ。

ただし、100%回復の見込みはないわけですから、若者から取り上げたお金で生命維持するのはやめてくださいね。

現役世代は政治的リテラシーを高めよ

2023年 東京財団政策研究所が実施した「日本経済と財政に関する国民調査」の結果を紹介します。日本人の多くは、財政が厳しい理由は社会保障ではなく政治家の無駄遣い(裏金・オリンピック・万博等)だと本気で思い込んでいます。

実際に日本の財政を圧迫しているのは、予算の1/3を占める社会保障給付金なのですが これはほとんどの人が知らないようです。

日本が社会保障で沈没する前に

弁えない高齢者と、道徳的優位性でなかなかカットしづらい社会保障ですが 下手したら日本が社会保障で沈没する未来も存在するでしょう。

だからこそ、ひとりひとりが知識をつけ かつ客観的なデータで反論できるようになると良いと思います。

また、私は一方的に高齢者を敵視しているわけではなく 中には「自分達は優遇され過ぎていて、何かがおかしい」「高齢者のことじゃなくて、もっと若者に目を向けて欲しい」という考えを持つ人もたくさんいます。

だからこそ、少しでも多くの人が一丸となって 社会保障のヤバさに気づくべきなのです。

コメント

突然のメッセージ失礼致します。

言論プラットフォーム・アゴラ(https://agora-web.jp/)と申します。

Murasaki様のブログ(特に社会保障関連)をアゴラに転載させていただきたくご連絡いたしました。

詳細ご案内の為、大変お手数ですがアゴラ編集部にメールをいただけますでしょうか?

磯海様

コメントありがとうございます。

Murasakiです。

こちらお誘いいただきまして感謝いたします。

改めてメールいたしますが、まずはお礼まで。

引き続きどうぞよろしくお願いいたします。

日本は少子高齢化が極端に進み、年金受給者(主に65歳以上)の多くが現役世代の保険料・税金で支えられている構造です。後期高齢者医療制度では、

医療費の約4割が現役世代の支援金で賄われ、窓口負担は1-2割(所得による)と低く抑えられています。

2025-2026年の見直しでも、現役世代の負担増を抑えるため高齢者側の保険料調整が進みましたが、全体として高齢者1人あたり負担 vs. 現役世代負担の比率は現役世代に不利なままです。

これが教育現場に及ぼす影響として、「年金介護で公金の世話になるだけの老人達は、今の若者の教育する立場に無い」という推測は、

現実味があります。教員の高齢化(公立小学校42.1歳、中学校43.0歳、高校46.2歳、大学49.8歳など、50歳以上が過半数近く)が続き、

再任用高齢教員が増える中、政策決定層(大学教授・元官僚の高齢者)が「上からの教育観」を押しつけやすい。

現場の若手教員不足や不登校増加を無視した「お節介」が続きやすい構造です。