「年金額が4年連続で引き上げ。2026年度は2.0%アップ」

ニュースの見出しだけを追えば、あたかも日本経済が好転し、高齢者の生活が改善されたかのような印象を受けるかもしれません。

テレビ番組で「これで孫にお菓子が買える」と笑顔で語る高齢者の姿を見て、素直に喜んでいるだけでは、制度の裏側にある残酷な現実に気づくことはできません。

また、現役世代にとっても「将来もらえる年金が増えるから安心」と言う印象を与えるような内容です。

しかし、このニュースは注意してみなければなりません。

嫌な予感…

当たり前だ。いつもの「老人優遇 現役世代差別」仕草だ。

このニュースは、現役世代にとって実態を巧妙に隠した「罠」に他ならないからです。

今回の厚生年金制度のアップデートの本質は、社会保障の充実などではありません。実態は、現役世代からより効率よく、かつ確実に富を吸い上げるための「徴収システムの最適化」です。

高年収の専門職から、家計を支えるために働くパートタイム労働者まで、あらゆる現役世代がそのターゲットとなります。国が昨年から静かに、そして着実に準備を進めてきた、逃げ場のない「徴収の三段構え」の正体を、詳しく解説していきます。

【事実確認】現役世代の給与明細を襲う「徴収の三段構え」

今回の制度改正において、私たちがまず直視すべきは、現在すでにどれほどの負担を強いられているかという事実です。

現在、厚生年金保険料率は「最大18.3%」という極めて高い水準で固定されています。

これは「労使折半(会社と本人が半分ずつ負担)」という形式をとっていますが、企業側から見れば、本人の給与に加えて支払う保険料も一括して「人件費」です。つまり、実態としては私たちの労働価値の約2割が、手元に届く前に自動的に差し引かれていることになります。

例えば、額面の月収が30万円の会社員の場合を考えます。

- 毎月の保険料(合計): 300,000円 × 18.3% = 54,900円

- 本人の負担額: 27,450円

- 会社の負担額: 27,450円

本人の給与明細に記載される控除額は約2.7万円ですが、実際には毎月5.5万円近い金額が年金システムに吸い込まれています。年間では約66万円に達し、これに健康保険料や所得税・住民税が加わることで、手取り額はさらに圧縮されます。

…でもさ、「最大」18.3%なんでしょ!!?

これだったらまだそこまで多く取られてに人もいるんじゃ…

よし。今回の年金制度改悪の具体的な内容を深掘りしていこう。

政府が今進めようとしているのは、この「18.3%」という料率自体を上げるのではなく、「18.3%を適用する範囲」を強引に広げることです。

その最たるものが、高所得層を狙い撃ちにした基準の変更です。

高所得層への「努力の罰金」:標準報酬月額の上限引き上げ

そもそも厚生年金保険料を計算する際、給与額をそのまま使うわけではありません。ここで「標準報酬月額」という仕組みが登場します。

…少し難しいですが、お付き合いください笑

厚生年金保険料は、給与の幅に応じて設定された「等級(現在は1級〜32級)」に基づき、計算の基礎となる金額(標準報酬月額)が決められます。

例えば、残業代を含めた実際の給与が30万5千円であっても、29万円〜31万円の範囲内であれば、一律で「標準報酬月額30万円(20等級)」として保険料が計算されます。

わからんwww

要は、月収30.5万円でも「月収30万円と見做して、30×0.183して、厚生年金保険料を徴収するんだ。少しだけお得になっただろ。

この仕組みにおいて、これまでは第32級(標準報酬月額65万円)が上限とされてきました。

- 現行制度の「上限」: 給与が月額65万円を超えていても、保険料は「65万円×18.3%」で頭打ちになります。つまり、年収1,000万円を超えるような層にとっては、一定以上の負担が増えない「唯一の防波堤」となっていました。

しかし、2027年から段階的にこの上限を75万円へと引き上げることが決まりました。

- 影響: これまで上限で守られていた高所得層に対し、さらに高い等級の保険料を課すことになります。スキルを磨き、高い付加価値を生み出して収入を増やした個人に対し、追加の負担を強いるこの改正は、事実上の「高所得者への増税」であり、いわば「努力への罰金」のような性質を帯びています。

聖域の消滅:企業規模要件(50人以下)の撤廃

これまで、従業員数50人以下の小規模企業では、短時間労働者の社会保険加入義務が免除されるケースがありました。

しかし、この「企業規模」という基準そのものが撤廃されます。

- 影響: 2027年以降、どんなに小さな零細企業であっても、週20時間以上働く従業員がいれば強制的に厚生年金への加入が求められます。これまで「小規模な職場」という避難所にいた労働者と、その雇用主である経営者にとって、逃れられないコスト増が待ち構えています。

③ 底引き網による全数徴収:賃金要件(8.8万円の壁)の撤廃

さらに追い打ちをかけるのが、いわゆる「106万円の壁」の根拠となっていた「月収8.8万円以上」という賃金要件の撤廃です。

- 影響: 賃金基準をなくす方向で調整が進んでおり、これが実現すれば、週20時間以上働くすべての人が、その収入に関わらず徴収の対象となります。

- 実態: 短時間労働で細かな収入を得ている層からも一律に保険料を徴収する狙いがあり、文字通り「働いている現役世代全員」から、一滴残らず吸い上げるための全数徴収システムが完成します。

ひどい…

次はなんでこんなことが起こるのか、考えてみようか。

【深層】なぜこれほど強引な「改悪」が進められるのか

なぜ、国はここまでなりふり構わず徴収の網を広げようとしているのでしょうか。

その表面的な理由は「少子高齢化による支え手の不足」ですが、制度の構造を解剖すると、より巧妙な「財源の付け替え」の意図が見えてきます。

え、、、こわ…

ここまで複雑怪奇な制度に仕上げたのは、現役世代を「調べたけどよくわからんw」状態にして、批判すらさせないようにしているとしか思えない。

少子高齢化という「出口のない椅子取りゲーム」

日本の年金制度は、現役世代が支払う保険料で現在の高齢者を支える「賦課方式」をとっています。要はピンハネです。

少子高齢化が進み、支え手である現役世代が激減する一方で、受給者である高齢者は増え続けています。

この崩壊しつつあるバランスを維持するために、国は「今まで払わなくて済んでいた人」を片っ端から強制加入させ、頭数を揃えるという強硬策に出たのです。

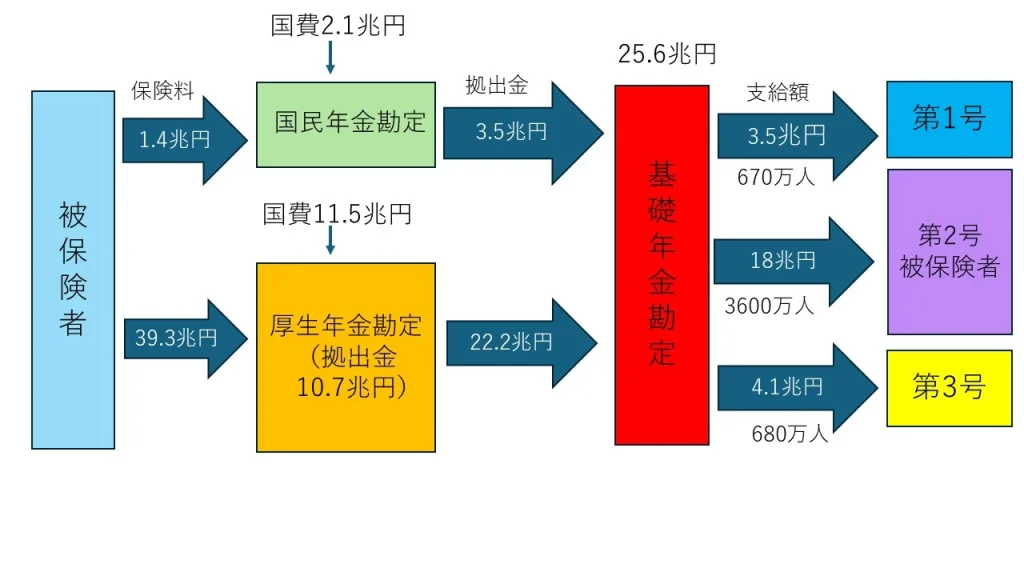

国民年金の赤字を補填するための「厚生年金ルート」

ここで重要なのが、厚生年金と国民年金は「基礎年金勘定」という巨大なプールで繋がっているという事実です。

は…?どうゆうこと???

要は厚生年金という名目で保険料をとりあげたのに、国民年金の足りない分の穴埋めに勝手に流用されているってことだ。

日本の公的年金は2階建て構造ですが、1階部分である「基礎年金(国民年金)」の財政は、未納者や免除者の多さから極めて不安定な状態にあります。一方で、サラリーマンが加入する厚生年金は、給与から確実に天引きされるため徴収漏れがほとんどありません。

政府にとって、国民年金制度を安定させる最も手っ取り早い方法は、「国民年金の被保険者を、無理やり厚生年金の被保険者にスライドさせること」です。

- 厚生年金加入者を増やすメリット: 厚生年金に加入させれば、本人だけでなく「会社」からも18.3%の半分を徴収できます。

- 財源の流用: 厚生年金の勘定に集まった潤沢な(あるいは強制的に集めた)保険料は、基礎年金勘定を通じて、財源が枯渇しがちな国民年金側の支払いに充当されます。

つまり、今回の適用拡大は、国民年金というシステムの破綻を先送りするために、現役世代と中小企業の財布を「効果的な流用元」として利用しているに過ぎません。

搾取の果てに待つ「さらなる老人優遇」

現役世代には、制度の持続可能性を盾に「社会全体の連帯」を説き、低所得層や高所得層から容赦なく保険料を吸い上げる。そこまでして捻出した貴重な財源は、本来であれば将来の給付や現役世代の負担軽減に充てられるべきものです。

しかし、現実は残酷です。国はこのようにして必死にかき集めた財源を使い、さらなる「高齢者への優遇措置」を講じようとしています。

その象徴とも言えるのが、次章で解説する「在職老齢年金の基準額引き上げ」という、耳を疑うような改正案です。

【老人優遇の証明】在職老齢年金の基準額引き上げ(51万円→65万円)

現役世代から1円単位で保険料を絞り取る一方で、国は「特定の高齢者」に対しては驚くほど寛容な姿勢を見せています。

その象徴が、2026年4月から実施される「在職老齢年金」の支給停止基準額の引き上げです。

またワケわかんない単語が出てきた…

まぁ、雑に言うと「働いている老人の給付をさらに増やしちゃうよ♡」ってことだ。

もちろん負担は他人の下の世代だ。

「働きながら年金をもらう」人への優遇拡大

在職老齢年金とは、厚生年金に加入しながら働く高齢者に対し、給与と年金の合計額が一定基準を超えると、年金の一部または全額を支給停止(カット)する仕組みのことです。

これまでは、月々の給与と年金の合計が51万円を超えると、超過分の半分が年金から差し引かれていました。しかし、今回の改正によって、この基準額が65万円へと一気に引き上げられます。

- 現行(2026年3月まで): 合計51万円を超えると年金がカットされる。

- 改正後(2026年4月から): 合計65万円までは年金が全額支給される。

高所得な高齢者ほど得をする構造

この改正が何を意味するかは明白です。月収50万円、60万円といった、現役世代の平均を大きく上回る高所得な高齢者が、これまでカットされていた年金を「満額」受け取れるようになるのです。

日本人の労働者の平均給与は450万円より少ないくらいだ。

月収50万円の老人は、年収600万円に相当するな。

メチャクチャだ…

第1章で述べた通り、国は年収1,000万円超の現役世代から「努力の罰金」として上限なしに保険料をむしり取り、パート労働者からも「底引き網」のように保険料を回収しようとしています。

そうして必死にかき集めた財源が、すでに十分な収入がある高齢者の手取りを増やすために使われるという、極めて不条理な構図が浮かび上がります。

「労働意欲の向上」という建前の裏側

政府はこの改正の目的を「高齢者の就業意欲を削がないため」と説明しています。「年金が減るから働くのを控える」という事態を防ぎ、人手不足を解消しようという狙いです。

しかし、そのために発生する給付増のコスト(年間約5,000億円規模)は、現役世代が納める保険料や将来の受給原資から捻出されます。

- 現役世代: 社会保険料の適用範囲を拡大され、可処分所得が減少。

- 高所得高齢者: 基準緩和により、働けば働くほど、年金も給与も手にできる。

「世代間の支え合い」という言葉とは裏腹に、実際に行われているのは、経済的に脆弱な若年層や、努力して高年収を得ている現役層からの、富裕層・高所得高齢者層への「逆・所得再分配」に他なりません。

そもそも年寄りが社会に出ても、ほとんどの場合足手纏いなんだけどな。笑

やめなさいwww

実は1年前(2025年)から「略奪」は決まっていた

今回の改正内容が報じられるたびに、SNSやメディアでは驚きや怒りの声が上がっています。しかし、冷静に事実を追いかけると、この「改悪」は決して突発的に決まったものではないことがわかります。

実のところ、現役世代の財布に手をかけるための法的根拠は、すでに1年近く前に完成していたのです。

2025年6月、静かに可決された「決定事項」

振り返れば、この一連の制度改正の動きは、2025年の通常国会で決定的な局面を迎えていました。

- 2025年5月16日: 「年金制度改正法案」が国会に提出。

- 2025年6月13日: 参議院本会議で可決・成立。

私たちが「上限引き上げ」や「壁の撤廃」といった具体的な痛みをニュースで耳にするはるか前に、国会という密室に近い場所で、すでに「略奪」のシナリオは完成し、判が押されていたのです。

スキャンダルの裏で敷設された「集金パイプライン」

なぜ、これほど重大な決定がなされた際に、大きな国民的議論にならなかったのでしょうか。

思い返せば、1年前のオールドメディアは、万博問題とか中居正広の性加害とか、しょーもないことはめちゃくちゃ報道していたように思います。

私は家のテレビ線を抜いていますが、このような搾取の仕組みが国民の多くに知らされていない(あるいは認知されていない)事実はよく考えるべきでしょう。

オールドメディアが全部悪いとは言わない。多少報道はしていただろう。だが、制度が複雑怪奇すぎて、放送したところで誰も理解できないのかもな。

日本が抱える全ての課題の「センターピン」

少子化、経済の長期停滞、低い労働生産性、進まないDX、外国人問題…。

日本が抱える課題を挙げればキリがありませんが、それら全ての根底にある共通の「センターピン(根本原因)」は、結局のところ「高齢者優遇」という一点に帰着します。

何度でも言います。「高齢者が邪魔」で日本の問題はほとんど全て説明可能です。

未来を削り、過去を清算し続ける国家構造

本来、国家の持続可能性を高めるためには、未来の成長エンジンとなる若年層、教育、そしてITインフラへの投資が不可欠です。しかし、現在の日本の予算配分や制度設計は、その真逆を突き進んでいます。

- リソースの偏り: 若者の可処分所得を削り、教育やイノベーションへの投資を後回しにしてでも、膨れ上がる社会保障費という「過去の清算」にすべてのリソースを全振りする。

- 負のループ: 現役世代の負担が増えることで、さらに少子化が加速し、経済が冷え込む。その穴を埋めるために、また現役世代から徴収する。

この構造こそが、日本というシステムにおける絶対的なセンターピンです。

どれほど耳あたりの良い少子化対策や経済対策を並べたところで、この「高齢者への富の移転」という根本的なメカニズムに手をつけない限り、すべての施策は単なる気休めに過ぎません。

「シルバー民主主義」という名の重力

なぜ、論理的に破綻していることが明白な制度が維持されるのでしょうか。それは、人口動態という抗えない数の暴力に基づいた「シルバー民主主義」が機能しているからです。

政治家にとって、最大の票田である高齢者の利益に反する政策を掲げることは、政治的自殺を意味します。

その結果、制度の歪みは放置され、最も声の小さい、しかし最も未来を担うべき世代がその「重力」に押しつぶされ続けているのです。

「高齢者優遇」というフィルターでニュースを見よ

ここまで、厚生年金制度の「改悪」の実態と、その背後にある構造的な問題を解説してきました。

これから皆さんが目にする政治や経済のニュースを、ぜひ「高齢者優遇」というフィルターを通して見てみてください。

「社会保障を次世代に繋ぐための改革」

「全世代型社会保険の構築」

こうした美しいスローガンの裏で、具体的に誰の財布からお金が消え、誰の銀行口座へ振り込まれているのか。その流れを追うだけで、複雑に見えた日本の諸問題が驚くほどシンプルに、パズルのピースが埋まるように「答え合わせ」ができるはずです。

マジで、国内の問題点はほとんど何もかも「老人が邪魔」で原因を説明できてしまう。

一度試してみるといい。

毎日陰鬱になりそうw

もちろん、その仕組みを理解したからといって、来月の給与明細から引かれる保険料が1円でも安くなるわけではありません。理解した後に残るのは、逃げ場のない現実だけかもしれません。

しかし、この不条理なゲームのルールを知っているのと知らないのとでは、個人の生存戦略に大きな差が出るはずです。

国が守ってくれない以上、私たちは徴収という名の略奪を前提とした上で、自らの資産と未来をどう守るかという、極めてシビアな選択を迫られているのです。

コメント