物価はじわじわと上がっているのに、給料はそれほど増えない。

年金は「もらえるのかな?」という不安がつきまとう。

終身雇用や年功序列も、すでに過去の話。

少子高齢化が加速したらどうなるの…?

そんな安定なんぞ曖昧ですぐにでも崩れる瀬戸際の時代を、私たちは生きています。

そして、誰も助けてはくれません。国も会社も、もう「面倒を見てくれる存在」ではないのです。

なんか珍しい書きっぷりだな。

そうか?笑

そんなあなたを守ってくれる可能性のあるもの、その一つが資産でしょう。

そんな資産をうまく蓄積していくことを、資産形成といいます。

資産形成と聞くと、株や不動産、投資信託などでお金を増やす“攻め”のイメージが強いかもしれません。でも、今の日本に生きる私たち10〜30代にとって、本当に大切なのは“守り”です。

私たちは、景気の良い元気な日本を知らない世代です。そんな日本を生きているからこそ いくつもの漠然とした不安を抱えている人も多いことでしょう。

でも、だからこそ「守る力」を持つ必要があります。

資産形成は、お金持ちになるためだけのものではありません。貧しくならないための、自分と家族を守る手段なのです。

ここで話すことは、おそらく全ての若者の命を守る基本的な考え方になるだろう。

大きく出たなw

この記事では、なぜ今「守り」の視点が必要なのかを、できるだけわかりやすく伝えていきます。難しい投資商品の話や、複利の計算は出てきません。まずは、「日本で生きることのリスク」や「円だけを信じる危うさ」といった、本質的な問題に向き合っていきます。

「知らなかった」では、もう済まされない時代です。

守る力は、生きる力です。

ぜひ、この先も読み進めていただけたら嬉しいです。

本記事の対象者と、ざっくり結論

まず先に、この記事の読者の想定と結論をお伝えします。

この記事は、以下のような読者を想定しています。

みていただくとわかるように、この記事は完全なる初心者を対象にした記事です。

よって、すでにそこそこ詳しい人にとっては、若干物足りないものになるかもしれません。

かなり初心者向けなんだね。

あぁ。ただそれでも、誰が読んでも損しないようにしたつもりだ。

ただし、この記事を読むかどうかは 以下の結論を先に見てからでも遅く無い気がします。

この記事の結論は以下です。

日本はマジで終わっているのは、データをいくつ見ても明らか of 明らかというのが私の意見です。

だからこそ、最悪のシナリオを想定した動きをしないと、自分も家族も大切な人も守れないでしょう。

この記事では、日本が終わっていることを 図表を用いて丁寧に解説していきます。

そして、お金を増やすため…以前に自分の身を守るために資産形成をしなければならないのだ という私の意図が伝われば、この記事は大成功だと思っています。

あなたの生活を脅かす、日本のリスク

日本という国は、平和で安全で、世界の中でも暮らしやすい場所――そんな印象を持っている方が多いかもしれません。

たしかに、戦争もなく、街は清潔で、水道の水もそのまま飲めます。けれど、その暮らしやすさとやらは、果たして持続可能なのでしょうか?

今、日本という国は静かに、でも確実に崩れていっています。まずはそんな話から進めていきましょう。

長く生きることがリスクになる時代

まず第一に、私たちは「長く生きすぎる」リスクに直面しています。平均寿命が80代後半になった今、定年後も20〜30年生きるのが当たり前の時代です。でも、収入は? 年金は? 医療や介護の負担は?

昔は「長生きは喜び」でしたが、今では「長生きは不安」と感じる人が増えています。将来の生活を支える仕組みが、すでに制度として限界を迎えつつあるからです。

そう考えたとき、はたして年金で老後の生活を賄うのに十分なのでしょうか?

医療・介護まで考えたとき、今の社会保障は本当に我々を守ってくれるのか?を本気で考えるべきなのです。

社会保障が崩れかけている

年金、医療、介護、子育て支援──。こうした社会保障は本来、みんなの生活を守る「セーフティネット」のはずです。でも、現実はどうでしょうか?

少子高齢化が進み、支える人はどんどん減っているのに、支えられる側はどんどん増えています。国の予算の3分の1以上が社会保障に使われても、まだ足りない。現役世代にのしかかる負担は、これからますます重くなります。

実際、今後ますます高齢者の数は増加していき

- 2040年に、高齢者の数がピークに達する

- その後高齢者の「数」は減るが、日本は若者が生まれないので、人口に占める高齢者の「割合」は2070年になっても一貫して増加し続ける

ことを理解しておくべきです。

怖すぎるだろ。

何十年も前からそんなことは分かっていたし、対策するチャンスはあった。

それをやらなかった我々が悪い。

この「少子高齢化社会のリアル」という観点は、全ての日本人が具体的な数字込みで暗記すべき 最重要項目の一つでしょう。

2070年になっても、人口に占める高齢者の割合は右肩上がり

2024年に内閣府が公表した「高齢社会白書」から引用します。日本の高齢者数は2040年ごろにピークを迎え 高齢者の割合は2040年以降も上がり続けます。

人口に占める高齢者数は2040~2045年にピークを迎えますが、今後もその割合は低かせず、2070年になっても一貫して上昇し続けることが判明しました。

また、このグラフの2025年以降の推定は 国立社会保障・人口問題研究所「日本の将来推計人口」の注意仮定を根拠にしていますが、少子化の加速度合いは 多くの推定よりも大きいため、このグラフよりも悪化している可能性が高いことに注意が必要です。

こんな状況下で社会保障が維持できるなんて考えている人は、さすがに異常者と言わざるを得ません。

「自分が年金をもらう頃には制度が破綻しているかもしれない」

そんな不安を、もう他人事とは言えないのです。

そんなとき、もし無一文だったら?何も自分を守る術がなかったとしたら?

社会保障の崩壊は確実なので、自己防衛のための資産形成は あなたが大ダメージを負わないためにも最低限必要な防衛策なのです。

行政は我々のママではありません。今はギリゆとりがあるので、老人にあれもこれも手厚くできますが、そんなのは我々の世代では存在しない幻想なのです。

「老後の不安」ではない。明日、日本が崩壊するかもしれない

よく、「年金が破綻するのは将来の話でしょ」とか、「老後に備えるのはまだ早い」と言う人がいます。でも、違います。これは未来の不安じゃありません。現在進行形の危機です。

随分怖いことを言うなぁ。

これは私の霊感では無い。老後になる前に何もかも終了!ってパターンも全然ある。

この記事では「日本が崩壊するXデー」がいつなのか?も簡単に予言しよう。

今この瞬間も、日本では静かに人口が減り続けています。

働き手は急速に減少し、高齢者はますます増えている。

税収は細る一方で、支出は膨らみ、借金は雪だるま式に増えています。

このバランスが崩れるのに、「あと何十年も余裕がある」と本当に言えるでしょうか?

この記事では、日本がすでに終わっている理由をいくつも図表やデータを用いて紹介します。

この記事を読んでいただければ、5年くらいのスパンだったらギリまだ大丈夫かもしれないが、10年も経てば日本はマジで終わるんじゃ無いか?という気持ちになることでしょう。

これはもう、「老後の心配」なんかじゃないんです。

いま、この生活が、いきなり崩れるかもしれない。

それが、今の日本に生きるということなのです。

そんなボロボロの状況なら、日本は今後どうなっちゃうのさ…

よし。次は「そんな日本が世界からどんなふうに見えているか?」を考えてみよう。

これまで、

- 日本は少子高齢化で社会保障なんて信用に足らないこと

- Xデーが訪れるのは、遠い未来では無いかもしれない

ことを述べてきました。

そんな日本は世界からどのように見えているか?という観点で 次は日本円の話をしていきましょう。

円という通貨は本当に「安全」か?

日本に住んでいると、「円」は当たり前のように使われています。

給料も円でもらい、コンビニでの買い物も、貯金も、全部「円」。

だからこそ、意識することすらなく、「円は安心、安全」という前提で暮らしてしまいがちです。

でも、ちょっと立ち止まって考えてみてください。

円は、本当に「信じていい通貨」なのでしょうか?

そもそも「円を信用する」とはなんでしょうか?

今の日本の状況を踏まえたとき、円は安全で信頼できるという前提は危うくなり始めています。

円安とは、あなたの資産が減っているということ

2022年以降、日本では急激な円安が進みました。

1ドル=110円前後だった為替レートが、あっという間に140円、150円台に突入。

海外のものがどんどん高くなり、ガソリン代や食料品の価格も上昇しました。

これはあなたが普段使っているお金の価値が、5年に満たないスパンでジワジワとその価値を減らしていると言うことだ。

ここでは小難しい「経済のお話」とやらは避けましょう。ただし、間違いないのは日本円は(ドルと比較して)その価値を大きく減らしていると言うことです。

でも、これは単に「円の価値が落ちた」というだけの話ではありません。

あなたが日本円で持っている資産そのものが、世界から見て目減りしているということなのです。

????

つまり????

2020年に1,000万円貯金して2025年にその1,000万円を引き出したとしても、2020年当時に購入できたものが買えなくなっている と言うことだ。

たとえば、同じ1,000万円を持っていても、円安が進めばその「世界における価値」はどんどん減っていきます。

海外旅行に行けば実感するでしょう。前よりも「何も買えない」し「何も食べられない」。

でも、それは旅行者だけの話ではありません。

エネルギーも食料も輸入に頼るこの国において、円の価値低下は生活全体のコスト増加として、じわじわと私たちを蝕みます。

少子化によって日本円の価値は今後も毀損され続ける

「でも日本は世界有数の経済大国だし、通貨としての信頼性も高いでしょ?」

そう思う方もいるかもしれません。

たしかに今のところ、日本円は「国際的に信用のある通貨」という扱いを受けています。

一時期は「有事の円買い」と言って、世界に何か大きな問題が発生したら「安全資産の日本円を買っておけ」という格言が存在したくらいだ。

しかし、そんなものはもはや幻想でしょう。

ここからは、少子化によって日本円の価値が今後も維持されることなど全く期待できないことを述べていこうと思います。

経済成長しないが、生産性のない産業がイキリはじめる恐怖

もし日本から今後も新しい産業が生まれ経済のパイが大きくなる(=経済成長)なら、世界中の多くの人が日本に対して投資を行い、ますます日本は豊かになっていくことでしょう。

しかし、すでに少子高齢化によって若者がどんどん減っています。言い換えれば、新しい産業やイノベーションを産む若い人が、日本からどんどんいなくなっていくと言うことです。

新しい産業が生まれれば、そこで雇用が生まれ給与を手にすることができる若者が増えることでしょう。

日本発のイノベーションが世界を席巻すれば、莫大な付加価値が日本に多大な恩恵をもたらすでしょう。

経済成長が大事!ってのはそうゆうことなのね。

新しい産業やイノベーション… どころか、日本はもっと状況が悪いだろう。

確かに日本が豊かになり世界第二位の経済大国にまで成長したのは、TOYOTAやSONYをはじめとする日本企業が、新しい産業を創出し 大きな付加価値を産んだからに他なりません。

ですが、少子化でイノベーションの源泉である若者が減り続けている中で、それを期待するのも酷な話でしょう。

さらに状況を悪くしているのが、イノベーションも新しい産業も産まない… どころか生産性がゼロの産業である「医療・介護」に 若い労働力を投入しまくっているのが令和の日本であるという点です。

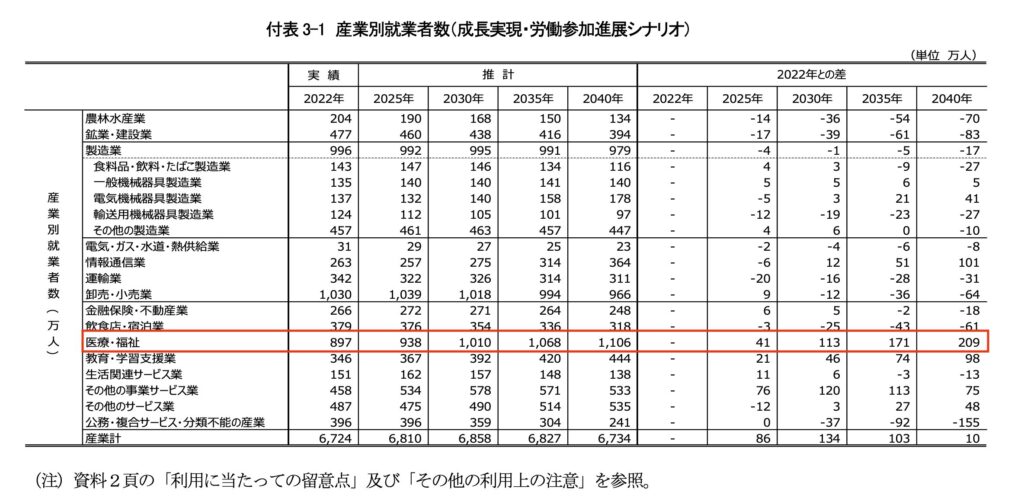

2035年までに、医療福祉が日本最大の産業になる

独立行政法人 労働政策研究・研修機構が2024年に公開したレポートを紹介します。あらゆるシナリオ(日本が経済成長する場合・停滞する場合等)で2035年には日本最大の産業は医療・福祉になることがわかりました。

豊かさの源泉は、誰かが付加価値を生み それによって富を拡大し それが多くの人に行き渡ることです。

逆に、穴を掘って埋めるだけのような産業が幅をきかせれば利かせるほど、国全体で生まれる付加価値やイノベーションの量が小さくなりますから、ますます日本は経済成長しない 低成長(どころか、足を引っ張られ沈んでいく)ことでしょう。

医療・介護が生産性ないって言い過ぎじゃない?

年金暮らしの老人を治して、彼らが働きに出るのか?付加価値を生むのか?

それをしないなら、医療介護に投入した労働力は 何も生産していないだろ。

経済成長はしない、、、どころか「生産性がない産業にどんどん若い人を投入」する令和JAPAN。

「国の借金は自国通貨建てだから大丈夫」と主張する人もいますが、経済成長しない国で限度を超えて紙幣を刷り続ければ、あっという間に日本の通貨価値など紙屑になることでしょう。

さらに、イノベーションや産業の創出… 以外の観点でも、少子高齢化であることは経済の成長においてマイナスであることを理解するべきです。

人口=国のパワー

「人口が減る」と聞くと、なんとなく寂しい話に聞こえるかもしれません。

でもこれは、ただ人が減るという話ではありません。日本という国そのものが、力を失っていくという話です。

人口が減るということは、イノベーションも生まれづらくなるどころかそれだけ国内市場の需要が減っていくということです。

どうゆうこと?

人口が多いと言うことは、それだけ消費者が多い ということだ。

買い手が減れば、企業の売上は落ち、利益も減ります。

結果として、給料も投資も縮小し、税収も細っていきます。

そうなれば、日本という国の“経済の体力”がどんどん落ちていきます。

そしてその国が発行する通貨である「円」の価値も、徐々に信頼を失っていくのです。

通貨の価値は、発行主体である国の経済力や信用によって支えられています。

成長する国の通貨は強くなり、衰退する国の通貨は弱くなっていきます。

日本が人口減少を止められず、経済成長のエンジンを失っていくのであれば、円が持つ“通貨としての力”もまた、確実に目減りしていきます。

つまり、「人口減少=国の衰退=通貨の弱体化」なのです。

これは静かな現象ではありますが、確実に進んでいます。

そして私たちは、そんな国の通貨を「全力で信じている」という現実に、そろそろ目を向けなければなりません。

だとしても… 経済成長するための政策を打ったり仕組みを整えれば まだチャンスがあるんじゃ…

断言するが、それも不可能だ。

さらに、少子高齢化が加速すると言うことは、これらの問題を解決することが不可能であることを意味します。

ここからは、問題解決の試みという観点でも失敗することを見ていきましょう。

シルバー民主主義で現役世代の意見は無視される

あなたがどれだけ必死に働いても、どれだけ税金や社会保険料を納めても、どれだけ正しい意見を言っても… 政治はあなたの声を簡単に無視します。

なぜなら、日本は「シルバー民主主義」だからです。

シルバー民主主義とは、高齢者が有権者の多数を占め、その票を意識した政治が行われる状況のことです。

日本ではすでに、有権者の半分以上が50歳以上。

つまり、選挙で勝ちたい政治家は、若い世代の声よりも、高齢者の票を優先せざるを得ません。

別に政治だけに限りません。

さすがに多くの人が気づいていると思いますが、日本の衰退の原因の一翼を担っているのは間違いなく「高齢者が邪魔だから」です。

- インターネットとテレビの融合を夢見た堀江貴文氏ことホリエモン

← 潰されました - gooなどの日本製検索エンジン

← 潰された上、外資の検索エンジンGoogleには規制がかかりませんでした - ドローン

← 日本ではラジコンヘリなどで先行者優位だったはずですが、規制がかかって潰されました - WINNYに代表される 新技術(P2P)を用いたシステム

← 潰されました - 国会議事堂でiPadなどのタブレット端末を使用

← 「権威の問題」という謎の主張で認められませんでした

これら全て馬鹿な老人が過去の栄光や利権に縋って、新しいものを受け入れず規制をかけてしまって潰してしまった例です。

そんな邪魔者が意思決定や権力の場で偉そうにしている日本で、根本的に仕組みを大きく変えるような試みは今後も成功しないでしょう。

高齢者は過去のものを変えたくないのかもしれないが、彼らが死んだ後も生きる我々にとってはいい迷惑だ。

そんな状況では問題解決など困難で、日本円の価値は毀損され続けるでしょう。

あらゆる角度で考えても、日本に期待することは 現時点では決して行ってはいけないのです。

これまで日本円のリスクを説明してきました。にも関わらず日本円だけであなたが資産を持っていることは一体何を意味しているのでしょうか。

え、、、かなりリスキーなんじゃ。。、

ご名答だ。

ここからは、経済成長しない どころか少子高齢化と老人福祉で沈みゆく令和JAPANで日本円だけで資産を持っていることが何を表しているのか考えてみましょう。

円だけで資産を持つという「一点賭け」の危うさ

何よりも怖いのは、そんな不安定な状況の中で、多くの人が「円だけ」に資産を預けているという事実です。

これは、ルーレットで言ったら「赤の18に全額BETするぜ!!!!」的な無茶苦茶な賭け方をしているのと同じです。

日本にまだ経済的に成長する余力があると思うなら(それでも普通に考えてリスキーですが)、円に全額BETでも「まぁいいんじゃない?笑」という感じですが、日本に成長する余力がどこにもないのに日本円に全額BETするのは 凄まじいリスクを抱えていることを理解するべきです。

令和JAPANを生きる人間で、円に全額BETしている人は、申し訳ないが犯罪級の情報弱者だ。

言い過ぎでしょ笑

通貨というのは、あくまで「国に対する信頼の証」です。

その国が信用できなくなったとき、通貨は一気に紙くずになるリスクを抱えています。

これは新興国だけの話ではありません。

歴史をひもとけば、ハイパーインフレや通貨崩壊は、どの国でも起こりうることが分かります。

「銀行にお金を預けておけば安全」

「円で持っていれば安心」

そう思って何もしないことこそが、最大のリスクなのです。

日本に住み、働き、生活のすべてを「円」で組み立てている私たちは、すでに円という通貨に全力でベットしているようなものです。

そしてその通貨の信頼が揺らぎ始めていることに、気づいていない、あるいは見て見ぬふりをしている

この章でお伝えしたかったのは、「円が危ない」ではなく、「円しか持っていないことが危ない」ということです。

わざわざ危険だと分かっている「円」だけで資産を持っておくことの危うさが、さすがに分かってきたと思う。

助けてください。。、

ここからは、円だけで資産を持つリスクを踏まえて我々はどのようなネクストアクションを打つべきか考えていこうと思います。

ディフェンスとしての資産形成

これまで見てきたように、私たちが当たり前のように依存している「日本」「円」「社会保障」は、もはや絶対的に安全とは言えない状況です。

国の制度がいつまで持つか分からない。

円の価値も、このまま信じ切っていていいのか分からない。

そして、人口減少と経済縮小が進む中、何もしなければ「失う側」になってしまう可能性が高いのです。

結構やばいんじゃ。。、

あぁ。だからこそ、ちゃんとしたネクストアクションを考え対策するべきだ。

ここで考えたいのは、「どうやって守るか?」という視点です。

守る力を持たない資産は、いつか消えていく

多くの人が、資産形成と聞くと「お金を増やすこと」だと考えます。

もちろんそれも大切です。ですが、それ以上に大切なのが「守るための資産形成」です。

ここで欲を出して「一儲けしてやろうw」的な発想は一旦捨てて、まずはディフェンスに徹するための方法を紹介しようと思う。

お願いします…!!

たとえば、いくら銀行に預金があっても、日本が沈みゆく前提なら、あなたの不安は決して消えないでしょう。

事実、ハイパーインフレで通過が紙屑になってしまったり、預金が封鎖されてしまうようなこと、歴史上、何度も繰り返されてきた現実です。

…ではそうすれば良いか?

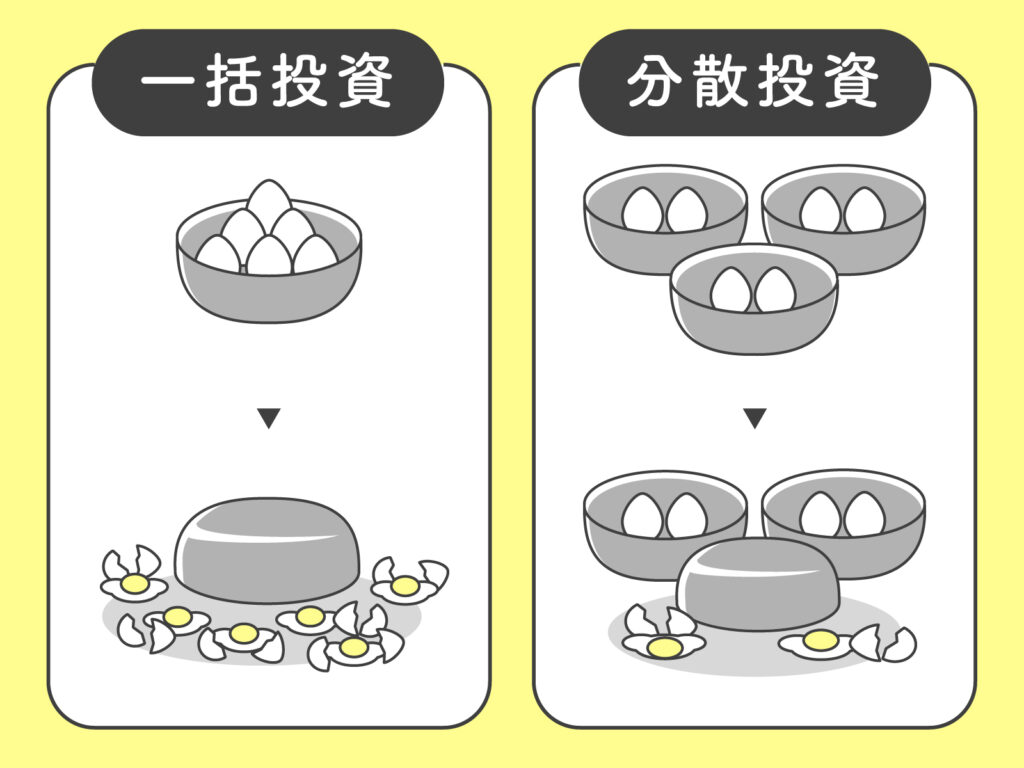

単純明快な解決策は、古くから言われている格言「1つのかごにすべての卵を入れるな」に集約されるでしょう。

これはまさに、円だけで資産を持っているリスクそのものを指しています。

「ディフェンス」とは、リスクを分散すること

守るための資産形成=リスクの分散です。

つまり、「円だけ」ではなく、「複数の場所」「複数の通貨」「複数の仕組み」で、自分の資産を持っておくこと。

日本円だけで資産を持っていたら、ワンチャン日本円がゴミになったときに あなたも共倒れしてしまうことになります。

2020→2025のたった5年間で日本円の価値が2/3に減少したことを思い出せ。

たとえば──

- 海外通貨や外貨建て資産を一部保有する

- 金やコモディティのような実物資産を持つ

- 不動産やインフラなど、インフレに強い資産を取り入れる

- 国内外の株式やファンドで分散投資する

- 暴落時にも影響を受けにくいよう、地域・分野をまたいだ資産配分を考える

これらは、資産を「増やす」ためだけでなく、“守る”ためにも有効な手段です。

この記事は「資産形成をしないとマズい」ということを知っていただくことを目的にしていますので、どの商品を買えば良いかについて言及しません。

ただし重要なポイントは、「何が起きても全部が同時に吹き飛ばないようにしておくこと」なのです。

私は万に一つもないと思うが、日本円がワンチャン大丈夫 ってことも普通にありえる。それでもリスクを分散させておくことは そんな状況下でも有意義な戦略だ。

なるほど。。、

どんなに安全そうに見える資産でも、ひとつに頼り切るのは危険です。

逆に言えば、いろんな場所に自分の“逃げ道”を持っておくことで、リスクは大きく下げられます。

「何を買うか」よりも、「なぜ守るか」

ここで勘違いしてほしくないのは、別に今すぐ難しい金融商品を買いましょう、という話ではありません。

大事なのは、「自分の資産を守るために動き出す」という意識です。

そしてそのために、円だけに頼らず、リスクを分散する設計を持つことです。

それはきっと、「資産を増やすこと」以上に、あなたの人生を支えてくれる土台になります。

それが、「攻め」の投資ではなく「守り」の資産形成──

つまり、ディフェンスとしての資産形成なのです。

分散して守りを固めるってことは分かったから、もう少し詳細を教えてくれないかな。

よし。ここからは「日本が絶対に沈んでいく」ことを前提に、どんな発想で分散投資すればいいのか解説しよう。

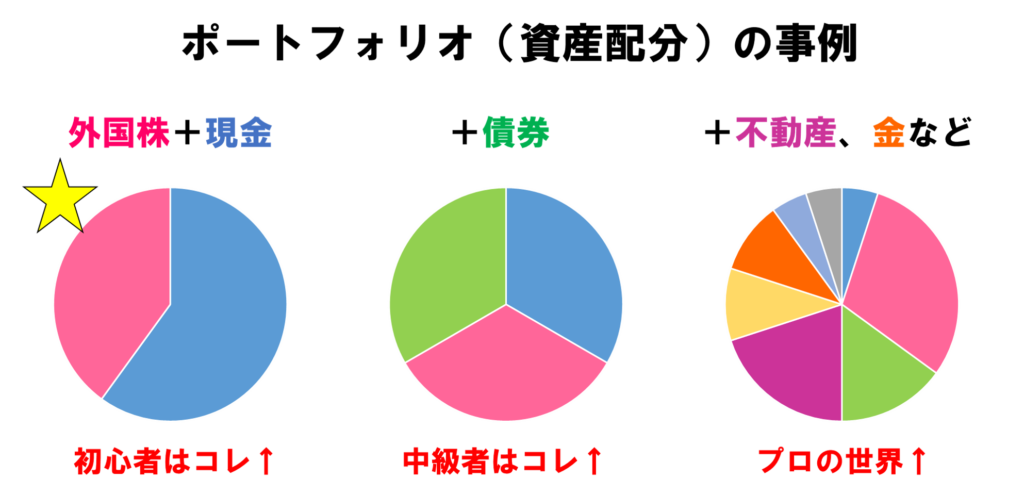

資産ポートフォリオをマネジメントせよ

ここまで読んで、「じゃあ、具体的にどうすればいいの?」と思った方もいるかもしれません。

その答えのひとつが、「資産ポートフォリオをマネジメントすること」です。

日本語でw

おっけー。

ポートフォリオとは、自分の持っている資産を「何に」「どれくらい」割り振るかという配分のことです。

現金、株式、不動産、外貨、コモディティ……どれか一つだけに偏ることなく、複数の資産にバランスよく分散することで、リスクを抑えながら安定した資産形成を目指すのです。

日本が急落下するのは2030〜2035年

これまで

- 2030 ~2035年 : 生産性のない産業(医療・介護)が日本最大の産業になる

- 2040 ~ 2045年 : 日本の高齢者数がピークを迎える

- すでにシルバー民主主義で、問題解決が不可能

と述べてきました。

その綻びはすでに地方を中心に現れ始め、大きく顕在化するのは2030~2035年ごろであると言うのが、私の個人的な予測です。日本の急落下まで10年切っていると思ってます。

こっわ。

めちゃくちゃになった日本を眺めてみたい気持ちもあるがな。

ここで、ひとつ考えてほしいのです。

もしあなたが、これから10年で日本の経済や社会が一気に悪くなると思うなら、

なぜ「資産のほとんどを円で持っている」のでしょうか?

もしも本気で危機感を持っているなら、日本円の資産割合を半分以下にするくらいの大胆さが必要ではないでしょうか。

私は日本はとっくに終わっていると思っているので、銀行預金を100万円になるように調整して 残りは全額株式に変えています。今後もそのスピードを上げていく予定です。

現金預金が100%円なのは、リスク分散どころか、

「沈みかけた船に全財産を置いている」のと同じです。

- 30〜40%は外貨建ての資産にする

- 数十%は世界中の株式やインフラに振り向ける

- 一部は、金や不動産のような「実物」に逃がす

──そうやって「円が危うくなっても、自分の資産の一部は別の場所で守られている」状態を作るべきです。

現実を見て、動く

ポートフォリオマネジメントは、未来を100%予測することではありません。

「どうなるか分からない未来」に備えて、

どんなシナリオでも生き残れる構造を作ることです。

円が持ちこたえればそれでいい。

でも、もしダメだったときにも「次」があるように準備する。

これこそが、守りの資産形成です。

危機感だけ募らせて何もしないのでは、何も変わりません。

現実を見て、動き出すかどうか。

この差が、将来のあなたの命綱になるのです。

コメント